.png?width=1175&name=Frame%202%20(44).png)

ECサイトには必ず備わっていなければいけない機能が決済手段です。

その決済手段にはクレジットカード、コンビニ払い、キャリア決済など多数あります。

自社のECサイトに無原則に多数の決済手段を採用することは初期費用や管理コストを考えると収益に悪影響を与えてしまいます。自社のECサイトに最適な決済手段を見極めて、選択することが重要ですし、決済サービスを提供している会社とどのように契約するかも重要です。

今回の記事では決済サービスとの接続種類、決済の種類、選択のポイントを解説し決済代行サービスをご紹介しています。

「かご落ちが多い要因の一つは決済手段が不足していると思うのだけど、どの決済を採用したらいいのか分からない」

「決済サービスとの接続方式で悩んでいる」

「ECサイトの決済手段で何が一番使われているのか知りたい」

などとお考えのECサイト担当者の方には必見です!

|

目次 1. ECでの決済シェア率 4-1. ターゲットのユーザ属性による選択 4-2. 商品の特性による選択 |

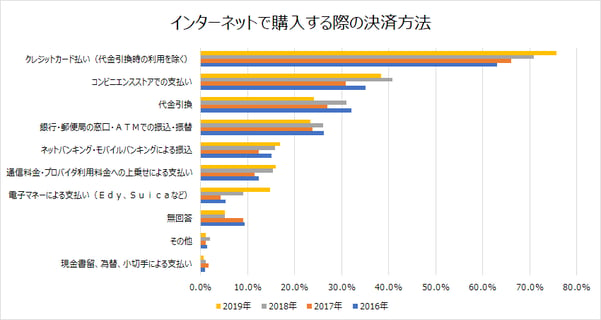

ECでの決済シェア率

ECサイトの決済方法には様々な種類があります。

自社のECサイトにどの決済方法を導入すればいいのか悩むところでしょう。

まずは定量的なデータで判断すべきですので、ECサイトで使われている決済方法のシェアをデータで見てみましょう。

下のグラフは総務省が毎年度調査している「通信利用動向調査」よりグラフ化したものです。

出典:総務省「通信利用動向調査の結果」よりグラフ作成

クレジットカード以外の決済を利用しているユーザが無視できない割合で存在することがわかります。

上記の総務省の調査は2019年までのもので、新型コロナの影響がない時期の調査です。

新型コロナの影響有無を見ることができる調査であるNECソリューションイノベータの「2020年版 一般消費者におけるキャッシュレス利用実態調査レポート」では2019年7月と 2020年7月の2つの時期で、全国の15~69歳の一般消費者を対象に、キャッシュレス決済等の利用状況などを調査しています。

その調査によると、スマホ決済(QRコード型)(LINE Pay、PayPay等)を使ったインターネットショッピング8.8%(2019年)→14.9%(2020年)と急上昇しているのが大きなポイントです。

※調査ではインターネットショッピング以外にコンビニエンスストアやドラッグストアなどどこで使うかをヒアリングしていて母数は決済手段の利用者数で、上記のパーセンテージはそのうちインターネットショッピングで利用すると回答した比率となります。

EC決済の接続種類

クレジットカード決済では購入者、ECサイト、決済代行会社、カード会社を連携するための接続方式がいくつかあります。

ECサイトにクレジットカード決済を導入する際には、自社のECサイトに適した接続方式を選ぶことが重要です。

以下に主な4つの接続方式を説明します。

接続種類の比較

接続の種類についてまとめた表を下記に示します。

|

パターン |

トークン型 |

リンク(画面遷移)型 |

データ転送(ASP)型 |

メールリンク型 |

|

概要 |

決済画面に決済代行会社提供のJavaScriptを組込み |

ECサイトのページから決済代行会社の決済ページに遷移 |

ECサイトでカード情報を保持し決済代行会社へ送信 |

決済代行会社から払出されたURLを購入者へメール |

|

決済画面のカスタマイズ性 |

○ |

× |

◎ |

× |

|

システム連携 |

必要 |

必要 |

必要 |

不要 |

|

クレジットカード情報の保持 |

不要 |

不要 |

必要 |

不要 |

|

コスト |

●● |

● |

●●● |

● |

●:コスト小 ●●:コスト中 ●●●:コスト大

トークン型

トークン型はECサイトのクレジットカード情報を入力する画面に決済代行会社が提供するJavaScriptプログラムを組み込んで決済を行います。JavaScriptプログラムは購入者が入力したカード情報を暗号化された別の文字列(トークン)に変換して、このトークンを利用して決済を行う方式です。

トークンにより購入者のカード情報をECサイト側で保持する必要はなくなりますので、情報漏洩のリスクが軽減されます。

近年、改正割賦販売法でクレジットカード情報の保護対策が求められるようになっています。

トークン型ではその対策のうち「クレジットカード情報の非保持化」が実現できます。

リンク(画面遷移)型

リンク(画面遷移)型はクレジットカードの情報を入力する際にECサイトのページから決済代行会社の決済ページに遷移して決済処理を行う方式です。購入者のクレジットカード情報を入力するページが決済代行会社のサイトなのでECサイト側で保持する必要はないので情報漏洩のリスクが軽減されます。

また、リンク型ではにより「クレジットカード情報の非保持化」が実現できます。

データ転送(ASP)型

データ転送型は購入者が入力したクレジットカード情報をECサイトで保持し、そのデータをECサイトのプログラムが決済代行会社へ送信する方式です。クレジットカードの情報を入力する画面を自由に設計することができます。

クレジットカードの情報をECサイトに保持することになりますので、PCI DSS準拠(※)が必要となります。

※Payment Card Industry Data Security Standardの頭文字をとったもの。クレジットカードの会員データを安全に取り扱うことを目的として策定されたセキュリティ基準です。

PCI DSS準拠するには約400件の要求事項があり、取得後も維持管理にコストがかかりますので大規模なECサイトでないとコスト的に見合わないと思われます。

メールリンク型

メールリンク型は購入者が購入を申し込みした後に、ECサイトの担当者が決済代行会社の管理画面から決済用のURLを払い出してもらいます。

決済代行会社の決済用のURLを購入者へメールで通知して、そのURL先へ飛んでもらい決済してもらう方式です。

EC決済方法の種類

EC決済には多くの決済手段があります。今回はその中でも主要なものをメリット・デメリットと合わせて8点ご紹介します。

クレジットカード

クレジットカードは国内では現金以外でもっとも利用されている支払い手段です。

ECサイトでの決済手段として約76%使われています。クレジットカードの国内での発行枚数は2017年で、一般社団法人日本クレジット協会の調査によると、2億7,201万枚とされています。

成年人口で比較すると1人当たり2~3枚持っていることになり非常に普及していることを裏付けています。

◼︎ユーザのメリット

ユーザにとってクレジットカードでの支払いはECサイト上でカード情報を入力するだけで支払いが完結することです。

銀行や郵便局、コンビニエンスストアで振込をしたりする必要がありません。

また、分割払いにして月々の負担を抑えたり、ポイントを貯めることができますので現金払いよりもお得になります。

◼︎ユーザのデメリット

分割払いやリボルビング払いは月々の負担は少なくなりますが手数料が発生しますのでトータルでは負担は増えてしまいます。

カード情報の漏洩などで不正利用されて知らない間に多額の請求をされることもあります。

◼︎ECサイトのメリット

ECサイトでもっとも利用されていますので、クレジットカード決済を導入することは販売機会の損失を防ぐことになります。

クレジットカード決済の場合は確実に購入代金が支払われますので未払いのリスクを回避することができます。

入金日が一定ですので管理もしやすいです。

◼︎ECサイトのデメリット

購入者がクレジットカードの請求に対して同意しない場合に売上がキャンセルされるチャージバックが発生する可能性があります。多くの場合はクレジットカードの不正利用でチャージバックが発生します。

不正利用があった場合はECサイトが責任を持つためです。

自動引き落とし

自動引き落としは、定期購入サービス(サブスクリプションサービス)などにおいて、定期的に代金を引き落とす方式です。銀行口座の口座振替やクレジットカードなどから決済されます。

◼︎ユーザのメリット

最初の1回だけ手続きすれば、以降の支払いは自動的に行われますので手間がかかりません。

銀行口座の振替が利用できますので、現金払いをしたいユーザには敷居が低いです。

◼︎ユーザのデメリット

手続きが最初の一回だけなので、サービスや定期購入が不要になっても解約手続きしないと代金の引き落としが継続してしまいます。

◼︎ECサイトのメリット

ユーザに最初の一回だけ手続きをしてもらうだけで、以降は自動で引き落としになりますので払い忘れや振込先間違いなどの間違いがなくなりますので未回収のリスクが軽減できます。

自動引き落としなのでサービスや商品の利用を長く継続していただけます。

◼︎ECサイトのデメリット

自動引き落としに対応している決済サービスが少ないことです。

銀行振込

ECサイトの振込用の口座を作成し、ユーザにその口座へ代金を振り込んでもらう方式です。

◼︎ユーザのメリット

現金払いしたいユーザやクレジットカードを持てない若年層でも利用可能です。

◼︎ユーザのデメリット

ATMやネットバンキングからの振込操作が必要となり手間となります。

また、振込時に振込先や金額を間違えてしまうリスクがあります。

◼︎ECサイトのメリット

国内で認知度の高い決済手段の一つですのでユーザが戸惑うことが少ないです。

また、ユーザのメリットで記載したようにクレジットカードを持たない・持てないユーザー層にも利用可能ですので幅広い層を取り込めます。

◼︎ECサイトのデメリット

ECサイト側での入金の消込作業が必要で管理工数が発生します。

また、誰が何に振り込んだのか分からない事態も発生します。

コンビニ払い

コンビニ払いは全国で約5万8千店舗あると言われるコンビニエンスストアの店舗で支払いをしてもらう決済です。

コンビニ払いには大きく分けて、「前払い方式」と「後払い方式」の2種類の支払い方法があります。

①前払い方式

コンビニで支払いを確認してから商品を送る方式です。前払いでは未払いのリスクを軽減することができます。ユーザが商品を購入した時に払い出しされた「予約番号」でもって、コンビニで決済する「ペーパーレスコンビニ決済」も利用可能になっていて、振込票作成のコストを削減できます。

②後払い方式

商品にコンビニの払込票を同梱して、商品が到着した後に払込票をユーザが使って決済してもらいます。

後払い方式では未払いのリスクが発生します。リスクを軽減するために保証が付いているサービスもありますが、その分、手数料は高くなります。

◼︎ユーザのメリット

コンビニ払いは現金払いしたい層やクレジットカードを持てない若年層にまで幅広く利用できる決済です。

◼︎ユーザのデメリット

コンビニ払いはユーザがコンビニエンスストアまで足を運んで手続きをする必要があり手間がかかります。

◼︎ECサイトのメリット

クレジットカードを持たない層や持てない若年層を取り込めますので、販売機会を失うことが減ります。

また、金融機関の銀行振込とは違い、入金の確認が直ぐにできることです。

◼︎ECサイトのデメリット

後払いの場合は未払いのリスクを抱えることになります。

代引き

代引きは配送業者に商品の配送と共に代金の集金もしてもらう方式です。

郵便局や宅配業者が行っているサービスです。

◼︎ユーザのメリット

クレジットカードではなく現金で払いたい場合に、支払いが自宅でできるので出かける手間がありません。

◼︎ユーザのデメリット

人知れず購入したい商品の場合でも支払いのために業者と顔を合わせてしまいます。

また、独り暮らしをしている女性の場合も抵抗感があります。代引きの手数料も追加で発生します。

◼︎ECサイトのメリット

商品と引き換えに支払いを受けますので未払いのリスクは少ないです。

◼︎ECサイトのデメリット

長期不在や受け取り拒否による返送もしくは廃棄が発生するリスクがあります。

キャリア決済

ユーザはNTTドコモやau、ソフトバンクなどの携帯電話の通信料金とあわせて購入した商品代金を支払う方式です。

ユーザは携帯電話会社のIDとパスワードで認証して決済を行います。

◼︎ユーザのメリット

キャリア決済ではクレジットカード情報の入力が不要で、個人情報の入力も省けることが多いため手間が少ないです。

◼︎ユーザのデメリット

社会人ではない学生も携帯電話を利用していますので、通信料金を両親が負担している場合は両親が予想もしていない費用請求が発生してトラブルになる可能性があります。

◼︎ECサイトのメリット

学生などの取り込みがしやすいので販売機会が広がります。

また、クレジットカード情報や個人情報の入力が省けるためカートに入れてから実際の決済に至る流れがスムースになるのでコンバージョン率が高くなることが期待できます。

◼︎ECサイトのデメリット

クレジットカードよりも手数料が高く、利用限度額も低めに設定されていますので、ECサイトの特性によっては不向きな決済サービスとなるかもしれません。

電子マネー決済

電子マネーはSuicaなど交通系ICカードやPaypayなどが良く知られています。

タッチ式で運賃の支払いや店舗での支払いで使われてきましたが、少額課金に対応していて音楽ストリーミングサービスやアプリの課金などに使われるケースが増えてきています。

◼︎ユーザのメリット

クレジットカードを持てない若年層でも使えます。

還元率の高い電子マネーも多いのでお得感があります。

◼︎ユーザのデメリット

高額商品を買いたい場合には不向きな決済手段です。

また、プリペイド型の電子マネーであれば事前にチャージが必要となります。

◼︎ECサイトのメリット

クレジットカードを持てない若年層も利用可能ですので販売機会が広がります。

少額課金に対応していますので、デジタルコンテンツを販売するECサイトに最適です。

プリペイド型の電子マネーの場合だと未払いリスクはなく安全な決済手段です。

◼︎ECサイトのデメリット

高額な商品を扱うECサイトには不向きな決済手段です。

後払い

後払いは、株式会社ネットプロテクションズなどにより提供されている後払い決済サービスを使って実現可能です。

ユーザは購入した商品が到着した後に請求書を使って、コンビニエンスストアや銀行、郵便局、LINE Payで支払うことができます。請求書は商品と同梱されるか後日郵送されてきます。

◼︎ユーザのメリット

商品を確認してから支払えます。なのでクレジットカードを持たない人や持てない人でも利用できます。

◼︎ユーザのデメリット

Line Pay以外はユーザがコンビニエンスストアや銀行、郵便局まで足を運んで手続きをする必要があり手間がかかります。

◼︎ECサイトのメリット

「NP後払い」は、株式会社ネットプロテクションズが保証してくれますので未払いリスクはありません。

ユーザの支払いは後払いですが株式会社ネットプロテクションズが立て替え払いをしますのでキャッシュフローが改善します。

◼︎ECサイトのデメリット

請求書発行料金が1取引ごとに発生します。

ECサイトのユーザの未払いが多いと取引限度額が引き下げられることがあります。

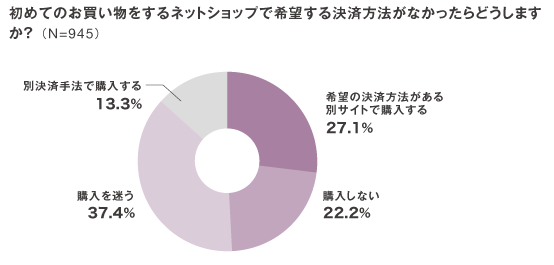

決済方法を複数設定するメリット

ECサイトで売上を上げるには決済方法を複数用意するのが必要条件となります。

なぜ、必要条件となるかは下図の円グラフにあるように希望する決済手段が提供されていないと約半数は購入せずに離脱してしまうからです。

株式会社ネットプロテクションズ「令和版 決済ニーズのアンケート結果を公開」より

特に競合の激しい分野のECサイトですと、ユーザの希望する決済方法がないと分かってしまうと、簡単に他の同じ分野のECサイトへ移動して探すことになります。

ECサイトがそれほど競合の激しい分野ではなくても、複数の決済手段を用意しておくのはユーザにストレスを与えることなく買い物を楽しんで頂け、顧客満足度を高めることになりますので慎重に検討する必要があります。

決済方法を選ぶ際のポイント

多数の決済方法を用意すれば機会損失もなくなり、顧客満足度が高まりますが、初期費用や運用コストもかかってきますので上手に決済方法を選択して用意する必要があります。

選択する際のポイントは以下の2点です。

・自社ECサイトのターゲットとするユーザの属性に合わせる

・自社ECサイトの商品の特性に合わせる

①ターゲットのユーザ属性による選択

ユーザ属性は具体的には年齢と性別で判別します。

◼︎20歳未満の男女

クレジットカードが持てないので、NP後払いやキャリア決済が主流です。

◼︎20代~30代前半の男性

働いている方が殆どなのでクレジット決済が基本です。

ただし、デジタルネイティブな世代でもあり知らないECサイトにクレジットカード情報を入力することは忌避する傾向にあります。後払いとなる決済手段も用意する必要があります。

◼︎20代~30代前半の女性

クレジットカードを持っている率は高いですが、男性とは違って個人情報の漏洩を避ける傾向が強くクレジットカード決済には心理的抵抗感があります。コンビニ払いや後払いとなる決済手段を用意する必要があります。

◼︎中年男性

クレジットカード決済が主流です。

ITリテラシーも高い人が多いので、Amazon Payに代表される「ID決済」を使うことも多いです。理由はIDがあれば個人情報の入力が不要となりますので、手間なく購入できるからです。

◼︎中年女性

幅広い決済手段を使っています。どちらかというと「後払い」を好むようです。高齢者の方は都会ではクレジットカード決済が主流ですが、地方ですと「代引き」「銀行振込」「コンビニ払い」が必要となります。

②商品の特性による選択

商品の特性は単価、定期購入か単発か、購入層で決まってきます。

購入層は上で説明した「ターゲットのユーザ属性による選択」を参照してください。それ以外は以下で説明していきます。

◼︎単価

嗜好品、家電製品など単価が高い商品についてはクレジットカード決済が主流となります。

日常品やデジタルコンテンツなど単価の安い商品については「コンビニ払い」「キャリア決済」「電子マネー決済」などを用意する必要があります。

◼︎定期購入

化粧品や医薬品など定期購入する商品にはクレジッカード決済が適しています。

ただし、女性のユーザが多い場合は「コンビニ払い」や「NP後払い」などの決済手段も用意する必要があります。

◼︎モバイルファースト

現代ではほとんどのユーザがスマホを持ち歩いています。購入する場合も電車やバスで移動中にスマホで閲覧していて気になったので購入するというシーンは多いです。

決済する際にクレジットカードを取り出して入力するということは衆人環視の元ではあり得ないので「ID決済」が有効になってきます。モバイルから購入されるユーザが多いECサイトは「ID決済」を検討すべきです。

おすすめの決済代行サービス

決済代行サービスは決済サービスの導入を必要としているECサイトとクレジットカード会社や電子マネーサービス業者を仲介して、決済サービスを提供するサービスです。

ECサイトが個別に決済会社と契約するのではなく決済代行サービスを介する理由は次の点があります。

・複数の決済サービスを一括して契約することが出来、煩雑な事務処理を軽減することが可能

・決済サービスの審査基準が様々で決済代行サービスを介さないと審査が通らない場合がある

決済代行サービスは国内に複数ありますので、以下にそれぞれのサービスについて説明します。

GMOペイメントゲートウェイ

GMOペイメントゲートウェイはGMOインターナショナルグループの会社で総合的な決済関連サービスと金融関連サービスを展開する東証一部上場企業です。オンライン決済の加盟店は16万店舗以上になる最大手の決済代行サービスです。

業種・業態別専門の営業体制を持ち的確な提案が可能で、HDI 5つ星評価を獲得したカスタマーサポート、25年以上の実績が特徴となります。

|

項目 |

内容 |

|

会社名 |

GMOペイメントゲートウェイ |

|

サービス名 |

PGマルチペイメントサービス |

|

URL |

|

|

決済サービス |

ー |

|

クレジットカード |

Visa、MasterCard、JCB、AMEX、Dinersなど |

|

自動引き落とし |

対応 |

|

銀行振込 |

振替依頼書型、インターネット完結型、バーチャル口座 |

|

コンビニ払い |

セブンイレブン、ローソン、ファミリーマート、ミニストップ、セイコーマート |

|

代引き |

日本郵便株式会社、西濃運輸株式会社 |

|

キャリア決済 |

auかんたん決済、ドコモ払い、ソフトバンクまとめて支払い |

|

電子マネー決済 |

モバイルSuica、モバイルEdy、iD、WebMoney、NET CASH、nanacoギフト |

|

後払い |

GMO後払い |

|

ID決済 |

LINE Pay、楽天ペイ、Apple Pay、Google Pay、Amazon Pay、FamiPay、メルペイ、PayPay |

SBペイメントサービス

SBペイメントサービスはソフトバンクグループの会社で、「オンライン決済」と「店舗向け決済サービス」を提供しています。決済サービスそのものの提供以外に集客や売上拡大をサポートする「マーケティング支援プラン」不正使用の低減に寄与する「不正検知・保証サービス」を加盟店へ提供しています。

オンラインと店舗を合わせて10万店舗が導入しています。

|

項目 |

内容 |

|

会社名 |

SBペイメントサービス株式会社 |

|

サービス名 |

SBペイメントサービス |

|

URL |

|

|

決済サービス |

ー |

|

クレジットカード |

Visa、MasterCard、JCB、AMEX、Diners、Discover |

|

自動引き落とし |

対応 |

|

銀行振込 |

振替依頼書型、インターネット完結型 |

|

コンビニ払い |

セブンイレブン、ローソン、ファミリーマート、ミニストップ、セイコーマート |

|

代引き |

記載なし |

|

キャリア決済 |

auかんたん決済、ドコモ払い、ソフトバンクまとめて支払い |

|

電子マネー決済 |

モバイルSuica、楽天Edy |

|

後払い |

NP後払い |

|

ID決済 |

LINE Pay、Apple Pay、Google Pay、メルペイ、PayPay |

ゼウス決済サービス

株式会社ゼウスはSBIグループの会社で設立して25年以上になり同業他者の中でもトップクラスです。

ゼウス決済サービスは1万4千サイト以上に導入されている実績があります。

ユニークなサービスとして、以下のような特定の業種・業態に焦点を当てた決済サービスも提供しています。

・サブスクリプション決済

・学習塾決済

・賃貸決済

|

項目 |

内容 |

|

会社名 |

株式会社ゼウス |

|

サービス名 |

ゼウスペイメントサービス |

|

URL |

|

|

決済サービス |

ー |

|

クレジットカード |

Visa、MasterCard、JCB、AMEX、Diners、Discover |

|

自動引き落とし |

対応 |

|

銀行振込 |

振替依頼書型、インターネット完結型 |

|

コンビニ払い |

セブンイレブン、ローソン、ファミリーマート、ミニストップ、セイコーマート、デイリーヤマザキ |

|

代引き |

なし |

|

キャリア決済 |

auかんたん決済、ドコモ払い、ソフトバンクまとめて支払い |

|

電子マネー決済 |

楽天Edy、ちょコムeマネー |

|

後払い |

ジャックス・ペイメント・ソリューションズ株式会社が提供する「ATODENE」 |

|

ID決済 |

記載なし |

ソニーペイメントサービス

ソニーペイメントサービス株式会社はソニーグループの会社で、オンライン決済のソニーペイメントサービスを提供しています。ソニーペイメントサービスのユニークなサービスはEC-CUBE、CS-Cart、WelcartなどのECカート別にオープンソースのECサイト構築パッケージと決済代行をセットにした決済サービスプランです。

また、クレジットカード決済サービス「e-SCOTT」は非対面業界唯一の大手カード会社16社とダイレクトネットワーク接続していて高速レスポンスを実現しています。

|

項目 |

内容 |

|

会社名 |

ソニーペイメントサービス株式会社 |

|

サービス名 |

ソニーペイメントサービス |

|

URL |

|

|

決済サービス |

ー |

|

クレジットカード |

Visa、MasterCard、JCB、AMEX、Diners |

|

自動引き落とし |

対応 |

|

銀行振込 |

振替依頼書型、インターネット完結型 |

|

コンビニ払い |

セブンイレブン、ローソン、ファミリーマート、ミニストップ、セイコーマート、デイリーヤマザキ |

|

代引き |

なし |

|

キャリア決済 |

auかんたん決済、ドコモ払い、ソフトバンクまとめて支払い |

|

電子マネー決済 |

楽天Edy、モバイルSuica |

|

後払い |

ジャックス・ペイメント・ソリューションズ株式会社が提供する「ATODENE」 |

|

ID決済 |

Apple Pay、Google Pay、楽天ペイ |

Paypal

Paypalは1998年に創立された米国シリコンバレーのフィンテックカンパニーです。

ユーザー数は世界で3億人以上で、2400万以上の店舗で導入されている決済サービスです。

越境ECサイトでは必ずといってよいほど導入されている決済手段です。

Paypalの支払方法には日本国内ではクレジットカード(Visa、MasterCard、JCB、AMEX、DISCOVER)、国際ブランドが付いたデビットカード、銀行口座(みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、埼玉りそな銀行)が登録可能です。

ECサイトで決済する場合にはPaypalに登録しているメールアドレスとパスワードの入力だけで済みますのでクレジットカード情報をECサイトに入力する必要はありません。

ECサイト側にとってはアカウントへの入金は即時で銀行口座などへの引き出しは最短3日で行うことが出来ます。

楽天Pay

楽天ペイは楽天市場で貯めたポイントを使って決済が出来ます。

さらに楽天以外でも決済するとポイントがたまります。楽天市場を良く使う主婦層には歓迎される決済手段です。

楽天ペイはクレジットカード情報の入力は不要で、ECサイトのシステムによりますが、購入者情報や配送先住所などの入力が不要になりスムースなショッピング体験をユーザに提供できますのでコンバージョン率が高くなります。

Amazon Pay

Amazon Payはアマゾンのアカウントに登録された住所情報とクレジットカード情報を使って決済ができるサービスです。

Amazon Payで決済してもらうことにより、一定の条件を満たした場合「Amazonマーケットプレイス保証」がユーザに適用されますので安心感を与えることが出来ます。また、「不正の検出および防止」がされており不正注文の対策になります。

Amazon Payを利用することによりクレジットカード情報の入力は不要で、ECサイトのシステムによりますが、購入者情報や配送先住所の入力が不要になりスムースなショッピング体験をユーザに提供できますのでコンバージョン率が高くなります。

NP後払い

「NP後払い」は株式会社ネットプロテクションズが提供するリスク保証型の後払い決済サービスです。

2002年に開始され現在で57,500店舗以上に導入されています。「NP後払い」の流れは以下の通りです。

ユーザから「NP後払い」で注文がされると、ECサイトは商品の配送伝票番号を「NP後払い」の管理画面より登録します。ネットプロテクションズは登録後の翌営業日にユーザへ請求書を発行します。

また、ユーザの支払い有無に関わらず商品の着荷確認できた段階でECサイトへ立て替え払いされます。

オプションで請求書を商品と同梱することも出来ます。

クレジットカードを持てない若年層でも利用できる決済手段で、年間にユニークなユーザ数は1450万人で広く使われている決済サービスです。

まとめ

ECサイトの最終的なゴールは売上にあるので決済手段は不可欠な機能で最重要な機能といえます。

数多くある決済手段のうち自社のECサイトにどれを実装するかはユーザの属性や商品の特性、コストなどを勘案して決める必要があります。